बाह्य वाणिज्यिक उधार (ECB) आज की वैश्वीकृत दुनिया में विदेशी निवेश का एक महत्वपूर्ण घटक है। यह भारत जैसे विकासशील देशों में वृद्धि और विकास के लिए एक विशेष महत्व रखता है। इस लेख का उद्देश्य बाह्य वाणिज्यिक उधार (ईसीबी), इसके अर्थ, विनियमन, लाभ, संबंधित मुद्दे और अन्य संबंधित अवधारणाओं आदि का विस्तार से अध्ययन करना है।

बाह्य वाणिज्यिक उधार (ईसीबी) क्या है?

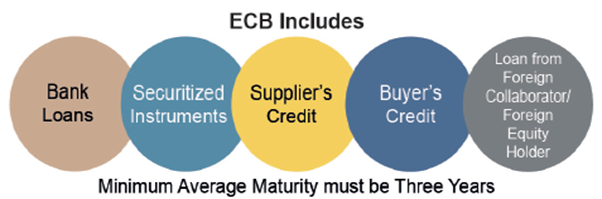

- बाह्य वाणिज्यिक उधार एक भारतीय इकाई द्वारा गैर-निवासी उधारदाताओं से न्यूनतम औसत परिपक्वता के साथ लिया गया ऋण है।

- इसमें वाणिज्यिक बैंक के ऋण, आपूर्तिकर्ता क्रेडिट, खरीदारों का क्रेडिट, फ्लोटिंग रेट नोट्स और फिक्स्ड रेट बॉंड जैसे सेक्योरिटाइज्ड उपकरण, आधिकारिक निर्यात क्रेडिट एजेंसियों से क्रेडिट, और बहुपक्षीय वित्तीय संस्थानों जैसे एशियाई विकास बैंक (ADB), अंतर्राष्ट्रीय वित्त निगम, AFIC, CDC आदि की निजी क्षेत्र की खिड़की से वाणिज्यिक उधारी शामिल है।

- भारत में, इनका उपयोग भारतीय निगमों और सार्वजनिक क्षेत्र के उपक्रमों (PSU) को विदेशी पूंजी तक पहुँच प्रदान करने में व्यापक रूप से किया जाता है।

बाह्य वाणिज्यिक उधार पर प्रतिबंध

बाह्य वाणिज्यिक उधार के तहत पूंजी निम्नलिखित शर्तों के साथ प्राप्त की जा सकती है:

- इनका उपयोग शेयर बाजारों में निवेश या रियल एस्टेट क्षेत्र में सट्टेबाजी के लिए नहीं किया जा सकता है।

- ऐसे ऋणों की न्यूनतम औसत परिपक्वता तीन वर्ष है।

- इन्हें भारतीय रुपये के साथ-साथ किसी भी परिवर्तनीय मुद्रा में भी लिया जा सकता है।

- भारत की बाह्य वाणिज्यिक उधार नीति (ईसीबी नीति) ईसीबी तक पहुंच पर एक वार्षिक सीमा या अधिकतम सीमा (व्यक्तिगत सीमा के साथ-साथ समग्र सीमा) रखने का प्रयास करती है, जो विवेकपूर्ण ऋण प्रबंधन के अनुरूप है।

बाह्य वाणिज्यिक उधार के उद्देश्य

- सरकार मौजूदा क्षमताओं का विस्तार करने और नए निवेश करने दोनों के लिए अतिरिक्त वित्तपोषण विकल्प के रूप में ऐसे उधारों की अनुमति देती है।

- सरकार की ईसीबी नीति सड़क, रेलवे, बिजली, दूरसंचार, शहरी बुनियादी ढांचे आदि जैसे मुख्य क्षेत्रों और बुनियादी ढांचे में निवेश की प्राथमिकता पर जोर देना चाहती है।

भारत में ईसीबी का विनियमन

- भारत सरकार के वित्त मंत्रालय का आर्थिक मामलों का विभाग (DEA) भारतीय रिजर्व बैंक (आरबीआई) के साथ समन्वय में इस तरह के उधारों की निगरानी और विनियमन करता है।

- भारत में बाहरी वाणिज्यिक उधार दो मार्गों अर्थात स्वचालित मार्ग और अनुमोदन मार्ग के माध्यम से प्राप्त किया जा सकता है।

ईसीबी के लाभ

- घरेलू फंडों की तुलना में ईसीबी की ब्याज दरें कम होती हैं, इसलिए वे वित्तपोषण का एक सस्ता स्रोत प्रदान करते हैं।

- वे विदेशी मुद्राओं में मूल्यवर्गित होते हैं, जिससे निगमों को मशीनरी आयात करने और अन्य देशों में आपूर्तिकर्ताओं को भुगतान करने जैसी लागतों को कवर करने के लिए आवश्यक विदेशी मुद्रा प्राप्त करने की सुविधा मिलती है।

- वे बड़ी मात्रा में धन उधार लेने का अवसर प्रदान करते हैं (जैसे बुनियादी ढांचा परियोजनाओं के लिए धन), और ये धन अपेक्षाकृत लंबी अवधि के लिए उपलब्ध होते हैं।

- कंपनियां अंतर्राष्ट्रीय स्तर पर मान्यता प्राप्त स्रोतों जैसे अंतर्राष्ट्रीय पूंजी बाजार, बैंक, निर्यात ऋण एजेंसियां आदि से ईसीबी जुटा सकती हैं।

बाह्य वाणिज्यिक उधारी से जुड़ी समस्याएँ

- बाह्य वाणिज्यिक उधारी से देश का बाह्य ऋण बढ़ता है। इसलिए इसे देश में विदेशी मुद्रा भंडार की वृद्धि के साथ मेल खाना चाहिए, ताकि ऋण शोधन क्षमता बनी रहे।

- ऐसी उधारी के तहत सस्ते दरों पर धन की उपलब्धता भारतीय कंपनियों के बीच लापरवाह रवैये को जन्म दे सकती है, और इससे अत्यधिक उधारी का परिणाम हो सकता है।

- इसके परिणामस्वरूप अंततः बैलेंस शीट पर अधिक ऋण हो सकता है, और कई वित्तीय अनुपातों पर प्रतिकूल प्रभाव पड़ सकता है।

- कंपनी की बैलेंस शीट पर अधिक ऋण के परिणामस्वरूप रेटिंग एजेंसियों द्वारा संभावित गिरावट भी दिखायी जा सकती है, जिससे अंततः ऋण की लागत भी बढ़ सकती है।

- कंपनियों को हेजिंग लागत उठानी पड़ सकती है या विनिमय दर जोखिम उठाना पड़ सकता है, जो अगर इसके विपरीत होता है, तो उधारकर्ताओं के लिए नकारात्मक हो सकता है।

- इसके अलावा, ऐसी उधारी में वृद्धि के साथ मुद्रा जोखिम में भी वृद्धि होती है, क्योंकि रुपये में अवमूल्यन होगा, जिससे उधारकर्ता पर बोझ बढ़ जाएगा, क्योंकि रुपये का मूल्य घाट जाएगा।

- इस प्रकार, ऐसी उधारी पर बढ़ी हुई निर्भरता अनुकूल नहीं है, और यदि इसे नियंत्रित नहीं किया गया, तो इससे बड़ी मात्रा में ऋण उत्पन्न हो सकता है, जो अर्थव्यवस्था के लिए समस्याएं पैदा कर सकता है।

निष्कर्ष

बाहरी वाणिज्यिक उधार एक महत्वपूर्ण वित्तीय साधन है जो भारतीय कंपनियों को विकास और वृद्धि के लिए अंतर्राष्ट्रीय पूंजी तक पहुँचने में सक्षम बनाता है। हालाँकि यह कई लाभ प्रदान करता है, लेकिन यह चुनौतियों के साथ भी आता है। इसके महत्व को समझकर और इसके संभावित नुकसानों का प्रबंधन करके, देश स्थायी आर्थिक वृद्धि और विकास को प्राप्त करने के लिए इसका लाभ उठा सकते हैं।

ईसीबी के लिए RBI का नया शिथिल ढांचा

- स्वचालित मार्ग के तहत उधार सीमा को प्रति वित्तीय वर्ष 750 मिलियन डॉलर पर अपरिवर्तित रखा गया है, लेकिन क्षेत्रवार सीमाओं को बदल दिया गया है।

- बाहरी वाणिज्यिक उधारी के लिए पात्र लाभार्थियों की परिभाषा को व्यापक बनाया गया है, जिसमें सभी ऐसी संस्थाएँ शामिल हैं जो प्रत्यक्ष विदेशी निवेश (FDI) प्राप्त कर सकती हैं।

- अब पात्र संस्थाओं में शामिल हैं: विशेष आर्थिक क्षेत्रों (SEZ) की इकाइयाँ, माइक्रो लेंडर्स, गैर-लाभकारी कंपनियाँ, पोर्ट ट्रस्ट, गैर सरकारी संगठन (NGOs), और पंजीकृत समितियाँ/ट्रस्ट/सहकारी संस्थाएँ।

- भारत के लघु उद्योग विकास बैंक (SIDBI) और निर्यात-आयात बैंक (EXIM) को मान्यता प्राप्त विदेशी ऋणदाताओं से उधार लेने की अनुमति दी गई है।

- पहले के 4-स्तरीय ढाँचे को 2 विशिष्ट चैनलों: डॉलर-मूल्यवर्ग और रुपया-मूल्यवर्ग में बदल दिया गया है।

- उधार राशि की परवाह किए बिना सभी ईसीबी के लिए न्यूनतम औसत परिपक्वता अवधि तीन वर्ष निर्धारित की गई है, सिवाय उन उधारकर्ताओं के जिन्हें विशेष रूप से कम अवधि के लिए उधार लेने की अनुमति है, जैसे कि विनिर्माण कंपनियाँ।

- इससे पहले, न्यूनतम औसत परिपक्वता अवधि 5 वर्ष थी।

- इसके अलावा, यदि इसे किसी विदेशी इक्विटी धारक से जुटाया जाता है और कार्यशील पूंजी, सामान्य कॉर्पोरेट उद्देश्यों या रुपया ऋण के पुनर्भुगतान के लिए उपयोग किया जाता है, तो परिपक्वता अवधि 5 वर्ष होगी।