वस्तु एवं सेवा कर (GST) भारतीय इतिहास में स्वतंत्रता के पश्चात् से अप्रत्यक्ष कर ढांचे में किए गए सबसे महत्त्वपूर्ण सुधारों में से एक है। इसने जटिल कर प्रणाली को एकीकृत और सरल बनाकर देश में व्यापारिक गतिविधियों को बढ़ाने में मदद की है। NEXT IAS का यह लेख वस्तु एवं सेवा कर (GST), इसके अर्थ, रूपरेखा, विशेषताओं, लाभों और चुनौतियों का विस्तृत अध्ययन प्रस्तुत करता है, जिसके अंतर्गत वस्तु एवं सेवा कर परिषद, ई-वे बिल, GST नेटवर्क और अन्य संबंधित अवधारणाओं को सम्मिलित किया गया है।

वस्तु एवं सेवा कर (GST) क्या है?

- वस्तु एवं सेवा कर (GST) अप्रत्यक्ष कर का एक रूप है जो भारत में घरेलू खपत के लिए विक्रय की जाने वाली अधिकांश वस्तुओं और सेवाओं पर लगाया जाता है।

- यह मूल्य वर्धित कर (VAT) के सिद्धांत पर आधारित है और पूरे भारत में लागू है।

- इसका भुगतान उपभोक्ताओं द्वारा किया जाता है, लेकिन इसे वस्तुओं और सेवाओं का विक्रय करने वाले व्यवसायों द्वारा सरकार को प्रेषित किया जाता है।

- इसने विभिन्न अप्रत्यक्ष करों को समाहित कर लिया है और उनकी जगह ले ली है जो पहले केंद्र और राज्य सरकारों द्वारा लगाए जाते थे।

भारत में GST का इतिहास और विकास

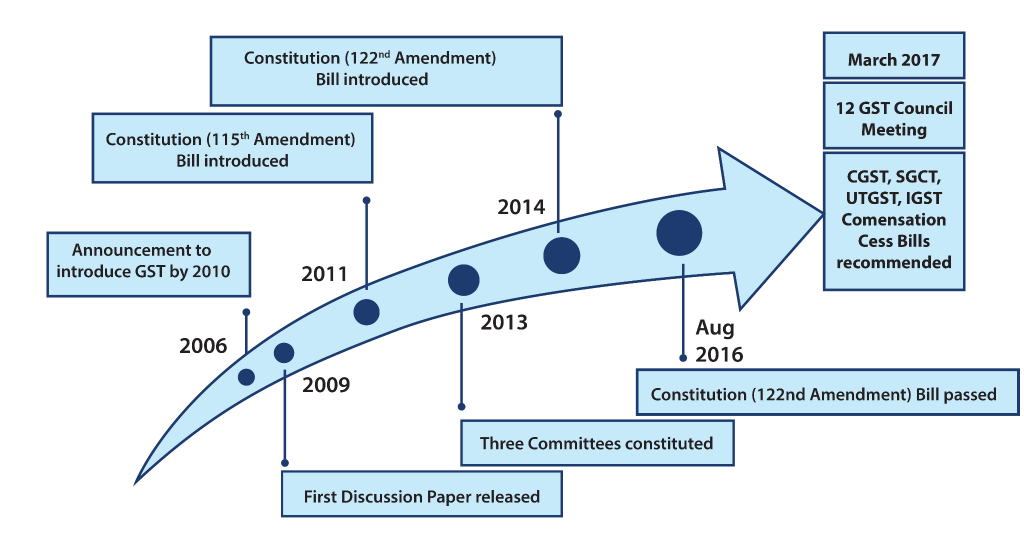

- 2003 में, अप्रत्यक्ष कर पर ‘केलकर टास्क फोर्स’ ने एक व्यापक वस्तु एवं सेवा कर का उल्लेख किया, जो मूल्य वर्धित कर (VAT) के सिद्धांत पर आधारित है।

- वित्तीय वर्ष 2006-07 के लिए बजट भाषण में 1 अप्रैल 2010 तक राष्ट्रीय-स्तर पर वस्तु एवं सेवा कर (GST) लागू करने का प्रस्ताव रखा गया था।

- कई अप्रत्यक्ष करों को समाप्त करने और ‘एक राष्ट्र एक कर’ प्रणाली लागू करने के उद्देश्य से, 2014 में संविधान (122 वाँ संशोधन) विधेयक पेश किया गया था।

- संविधान (122 वाँ संशोधन) विधेयक को 2016 में संविधान (101वाँ संशोधन) अधिनियम के रूप में पारित किया गया था।

- अंतत: वस्तु एवं सेवा कर को पूरे देश में 1 जुलाई 2017 को लागू किया गया।

वस्तु एवं सेवा कर के लिए संवैधानिक ढांचा

- वस्तु एवं सेवा कर को संवैधानिक आधार प्रदान करने के लिए संविधान (122वां संशोधन) विधेयक वर्ष 2014 में संसद में पेश किया गया था।

- इसी विधेयक को 2016 में संविधान (101वां संशोधन) अधिनियम के रूप में पारित किया गया था।

- इस संशोधन के द्वारा संविधान में 3 नए अनुच्छेदों को जोड़ा गया:

- अनुच्छेद 246A: संसद और राज्य विधानसभाओं दोनों को GST से संबंधित कानून बनाने की समवर्ती शक्तियां होंगी। यद्यपि, संसद के पास वस्तुओं और सेवाओं के अंतर-राज्य व्यापार के मामले में कानून बनाने की विशेष शक्ति बनी रहेगी।

- अनुच्छेद 269A: अंतर-राज्य व्यापार के मामले में GST को केंद्र सरकार द्वारा आरोपित और संग्रहण किया जाएगा, लेकिन वस्तु एवं सेवा कर परिषद (GST Council) की सिफारिशों पर कानून द्वारा निर्धारित तरीके से ‘कर राजस्व’ को केंद्र द्वारा केंद्र और राज्यों के बीच विभाजित किया जाएगा।

- अनुच्छेद 279A: यह भारत के राष्ट्रपति को GST परिषद का गठन करने का अधिकार देता है और इसकी संरचना एवं कार्यप्रणाली को परिभाषित करता है।

वस्तु एवं सेवा कर (GST) के लिए कानूनी ढांचा

- संविधान (101वाँ संशोधन) अधिनियम के पारित होने के बाद, वस्तु एवं सेवा कर के लिए कानूनी ढांचे को परिभाषित करने के लिए संसद द्वारा निम्नलिखित अधिनियम पारित किए गए:

- केंद्रीय वस्तु एवं सेवा कर अधिनियम, 2017

- एकीकृत वस्तु एवं सेवा कर अधिनियम, 2017

- वस्तु एवं सेवा कर (राज्यों को क्षतिपूर्ति) अधिनियम, 2017

- केंद्र शासित प्रदेश वस्तु एवं सेवा कर अधिनियम, 2017

- साथ ही, प्रत्येक राज्य ने अपना राज्य वस्तु एवं सेवा कर अधिनियम पारित किया।

- ये अधिनियम मिलकर वस्तु एवं सेवा कर को एक कानूनी ढांचा प्रदान करते हैं।

वस्तु एवं सेवा कर की विशेषताएं

- आपूर्ति पर लागू (Applicable on Supply): GST व्यवस्था में, कर योग्य घटना वस्तुओं और सेवाओं की “आपूर्ति” है, न कि विनिर्माण, बिक्री, या अन्य गतिविधियाँ। दूसरे शब्दों में, वस्तु एवं सेवा कर केवल तभी लागू होता है जब वस्तु या सेवा की “आपूर्ति” होती है।

- पुरानी अप्रत्यक्ष कराधान व्यवस्था में, कर विभिन्न चरणों में लगाए जाते थे, जैसे विनिर्माण, बिक्री, और आयात। इससे करों पर कास्केडिंग प्रभाव (Cascading Effect) के कारण कर की उच्च दरें तथा वस्तुएँ एवं सेवाएँ अधिक महँगी हो जाती थी।

- उपभोग आधारित कर (Consumption-based Tax): यह मूल आधारित कराधान (Origin-based Taxation) के विपरीत गंतव्य आधारित उपभोग (Destination-based Consumption) कराधान के सिद्धांत पर आधारित है।

- इसलिए, इसका भुगतान उस राज्य को किया जाता है जहां वस्तुओं और सेवाओं का अंततः उपभोग किया जाता है, न कि उस राज्य को जहाँ उनका उत्पादन किया जाता है।

- दोहरी वस्तु एवं सेवा कर मॉडल (Dual Goods and Services Tax Model): भारत ने एक दोहरी GST मॉडल को अपनाया है, जिसमें केंद्र और राज्य एक साथ एक सामान्य कर आधार (Common Tax Base) पर कर लगाते हैं।

- चार घटक (Four Components): भारत में लागू दोहरे GST मॉडल के तहत, GST के कुल 4 घटक होते हैं – केंद्रीय GST (CGST), राज्य GST (SGST), केंद्र शासित प्रदेश GST (UTGST), और एकीकृत GST (IGST)।

- इन चार घटकों के बारे में नीचे दिए गए अनुभागों में विस्तार से चर्चा की गई है।

- कर दरों पर पारस्परिक निर्णय (Mutual Decision on Tax Rates): CGST, SGST, UTGST और IGST की दरें केंद्र और राज्यों द्वारा परस्पर सहमति से निर्धारित की जाती हैं।

- इन दरों को GST परिषद की सिफारिश पर अधिसूचित किया जाता है।

- बहु दरें (Multiple Rates): विभिन्न श्रेणियों की वस्तुओं और सेवाओं के लिए कर की दरें भिन्न होती हैं। वर्तमान में, विभिन्न वस्तुओं के लिए कुल 7 कर-दर स्लैब और विभिन्न सेवाओं के लिए कुल 5 कर-दर स्लैब हैं।

- छूट (Exemptions): एक निश्चित टर्नओवर तक के व्यवसायों को GST से छूट दी गई है। विभिन्न श्रेणियों के व्यवसायों के लिए छूट के लिए टर्नओवर सीमा इस प्रकार है:

| व्यवसाय का प्रकार (Type of Business) | GST से छूट के लिए टर्नओवर सीमा |

| केवल वस्तुओं का लेन-देन करने वाले व्यवसाय | ₹40 लाख (पूर्वोत्तर और पहाड़ी राज्यों के लिए ₹20 लाख) |

| सेवाओं या दोनों वस्तुओं एवं सेवाओं का लेन-देन करने वाले व्यवसाय | ₹20 लाख (पूर्वोत्तर और पहाड़ी राज्यों के लिए ₹10 लाख) |

GST के घटक

कुल मिलाकर, वस्तु एवं सेवा कर में कुल 4 घटक शामिल होते हैं, जोकि निम्नलिखित है:

केंद्रीय वस्तु एवं सेवा कर (CGST)

- यह वस्तुओं और सेवाओं की अंतर-राज्य (एक ही राज्य के भीतर) के साथ-साथ अंतर-केंद्र शासित प्रदेश (एक ही केंद्र शासित प्रदेश के भीतर) आपूर्ति पर लगाया जाता है।

- यह केंद्र सरकार द्वारा लगाया और एकत्र ( Levied and collected) किया जाता है और इसकी आय केंद्र के पास जाती है।

- यह राज्य GST (SGST) के साथ-साथ राज्य के भीतर प्रत्येक लेनदेन पर लागू होता है।

- एक विशेष वस्तु या सेवा के लिए, यह पूरे देश में एक समान दर पर लगाया जाता है।

- उदाहरण: यदि आप अपने शहर की किसी दुकान से शर्ट खरीदते हैं, तो बिल पर CGST और SGST दोनों लगाए जाएंगे। इनमें से CGST घटक केंद्र द्वारा लगाया जाता है।

राज्य वस्तु एवं सेवा कर (SGST)

- यह कर वस्तुओं और सेवाओं की अंतर-राज्य (एक ही राज्य के भीतर) आपूर्ति पर लगाया जाता है।

- यह राज्य सरकारों द्वारा लगाया और एकत्र किया जाता है और इसकी आय संबंधित राज्य को जाती है।

- यह प्रत्येक अंतर-राज्य लेनदेन पर CGST के साथ लागू होता है।

- एक विशेष वस्तु या सेवा के लिए, इसकी दर एक राज्य से दूसरे राज्य में भिन्न हो सकती है।

- उदाहरण: उपरोक्त उदाहरण में, SGST दर संबंधित राज्य के लिए विशिष्ट होगी।

केंद्र शासित प्रदेश वस्तु एवं सेवा कर (UTGST)

- यह उन केंद्र शासित प्रदेशों के लिए SGST के समान है जिनकी अपनी विधायिका नहीं है।

- इस प्रकार, यह वस्तुओं और सेवाओं की अंतर-केंद्र शासित प्रदेश (एक ही केंद्र शासित प्रदेश के भीतर) आपूर्ति पर लगाया जाता है।

- यह केंद्र शासित प्रदेश प्रशासन द्वारा लगाया और एकत्र किया जाता है और इसकी आय संबंधित केंद्र शासित प्रदेश को जाती है।

- यह प्रत्येक अंतर-केंद्र शासित प्रदेश लेनदेन (Intra-UT transaction) पर CGST के साथ लागू होता है।

- एक विशेष वस्तु या सेवा के लिए, इसकी दर एक केंद्र शासित प्रदेश से दूसरे केंद्र शासित प्रदेश में भिन्न हो सकती है।

एकीकृत वस्तु एवं सेवा कर (IGST)

- यह वस्तुओं और सेवाओं की अंतर-राज्य (दो अलग-अलग राज्यों के बीच) आपूर्ति पर लगाया जाता है।

- यह केंद्र सरकार द्वारा लगाया और एकत्र किया जाता है, और इसकी आय केंद्र और राज्यों के बीच वितरित की जाती है।

- दूसरे शब्दों में, यह केंद्र और राज्यों दोनों के लिए एक संयुक्त कर के रूप में कार्य करता है।

- अंतर-राज्य या अंतर-केंद्र शासित प्रदेश लेनदेन के लिए, CGST और SGST/UTGST के स्थान पर IGST लगाया जाता है।

- एक विशेष वस्तु या सेवा के लिए, यह पूरे देश में एक समान दर पर लगाया जाता है।

- उदाहरण: यदि आप किसी अन्य राज्य के ऑनलाइन रिटेलर से पुस्तक मंगवाते हैं, तो CGST और SGST या UTGST के स्थान पर IGST लगाया जाएगा।

| GST के प्रकार | लागू कहाँ? (Applicable in) | संग्रहण-प्राधिकरण(Collecting Authority) | लाभान्वित प्राधिकरण (Benefiting Authority) |

| केंद्रीय GST (CGST) | अंतर-राज्य और अंतर-केंद्र शासित प्रदेश लेनदेन | केंद्र सरकार | केंद्र |

| राज्य GST (SGST) | अंतर-राज्य लेनदेन | राज्य सरकार | संबंधित राज्य |

| केंद्र शासित प्रदेश GST (UTGST) | अंतर-केंद्र शासित प्रदेश लेनदेन | केंद्र शासित प्रदेश प्रशासन | संबंधित केंद्र शासित प्रदेश |

| एकीकृत GST (IGST) | अंतर-राज्य और अंतर-केंद्र शासित प्रदेश लेनदेन | केंद्र सरकार | केंद्र और राज्यों के बीच विभाजित |

GST का समग्र गठन (Overall Composition of GST)

विभिन्न प्रकार के लेनदेन में उपभोक्ता द्वारा भुगतान किए गए कुल GST का गठन नीचे बताया गया है:

| लेनदेन का प्रकार (Type of Transaction) | कुल GST |

| अंतर-राज्य लेनदेन (Intra-State Transaction) | CGST+SGST |

| अंतर-केंद्र शासित प्रदेश लेनदेन (Intra-UT Transaction) | CGST+UTGST |

| अंतर-राज्य या अंतर-केंद्र शासित प्रदेश लेनदेन (Inter-State or Inter-UT Transaction) | IGST |

GST के अंतर्गत समाहित अप्रत्यक्ष कर

GST के अंतर्गत शामिल केंद्रीय कर

वस्तु एवं सेवा कर ने केंद्र सरकार द्वारा लगाए और संगृहीत किए गए निम्नलिखित करों को बदल दिया:

- सेवा कर

- केंद्रीय बिक्री कर

- केंद्रीय उत्पाद शुल्क

- औषधीय और शौचालय प्रसाधन सामग्री पर उत्पाद शुल्क

- विशेष महत्त्व की वस्तुओं पर उत्पाद शुल्क के अतिरिक्त शुल्क

- कपड़ा और कपड़ा उत्पादों पर उत्पाद शुल्क के अतिरिक्त शुल्क

- सीमा शुल्क के अतिरिक्त शुल्क (आमतौर पर CVD के रूप में जाना जाता है)

- सीमा शुल्क का विशेष अतिरिक्त शुल्क (SAD)

- वस्तुओं और सेवाओं की आपूर्ति से संबंधित केंद्रीय अधिशुल्क और उपकर

GST के अंतर्गत शामिल राज्य कर

वस्तु एवं सेवा कर के अंतर्गत शामिल राज्य कर हैं:

- राज्य वैट/बिक्री कर

- खरीद कर

- मनोरंजन और मनोरंजन कर (स्थानीय निकायों द्वारा लगाए गए कर को छोड़कर)

- विलासिता कर

- चुंगी शुल्क और प्रवेश कर के अन्य सभी रूप

- लॉटरी, सट्टेबाजी और जुआ पर कर

- मंडी टैक्स

- विज्ञापनों पर कर

- वस्तुओं और सेवाओं की आपूर्ति से संबंधित राज्य अधिशुल्क और उपकर

GST से मुक्त कर (Taxes Exempted from GST)

यद्यपि वस्तु एवं सेवा कर ने भारत में अधिकांश अप्रत्यक्ष करों को शामिल कर लिया, कुछ अप्रत्यक्ष करों को वस्तु एवं सेवा कर से बाहर रखा गया है और उन्हें छूट दी गई है। ऐसे करों में से सबसे प्रमुख हैं:

- भारत में आयात किए गए सामानों पर लिया जाने वाला मूल सीमा शुल्क (Basic Customs Duty)।

- सीमा शुल्क पर अधिशुल्क (Surcharge)।

- सीमा शुल्क उपकर (Cess)।

- मोटर वाहन कर।

- स्टांप शुल्क।

- शराब पर उत्पाद शुल्क (जो राज्य सरकारों द्वारा लगाया जाता है)

- पेट्रोलियम उत्पादों पर उत्पाद शुल्क (जो केंद्र सरकार द्वारा लगाया जाता है)

- पेट्रोलियम उत्पादों पर वैट

- तम्बाकू उत्पादों पर वैट

- एंटी-डंपिंग शुल्क और सुरक्षा शुल्क

- स्थानीय निकायों द्वारा लगाया गया टोल टैक्स और मनोरंजन कर

वस्तु एवं सेवा कर परिषद (GST परिषद)

101वें संविधान संशोधन अधिनियम में अनुच्छेद 279A जोड़ा गया था, जो राष्ट्रपति को वस्तु एवं सेवा कर ढांचे के प्रशासन और शासन के लिए GST परिषद का गठन करने का अधिकार देता है।

यह परिषद है जो वस्तु एवं सेवा कर से संबंधित सभी चीजों पर सिफारिशें करती है, जिसमें कानून, नियम, दरें आदि शामिल हैं।

GST परिषद की संरचना, कार्यप्रणाली और कार्यों का हमारे लेख GST परिषद में विस्तार से अध्ययन किया जा सकता है।

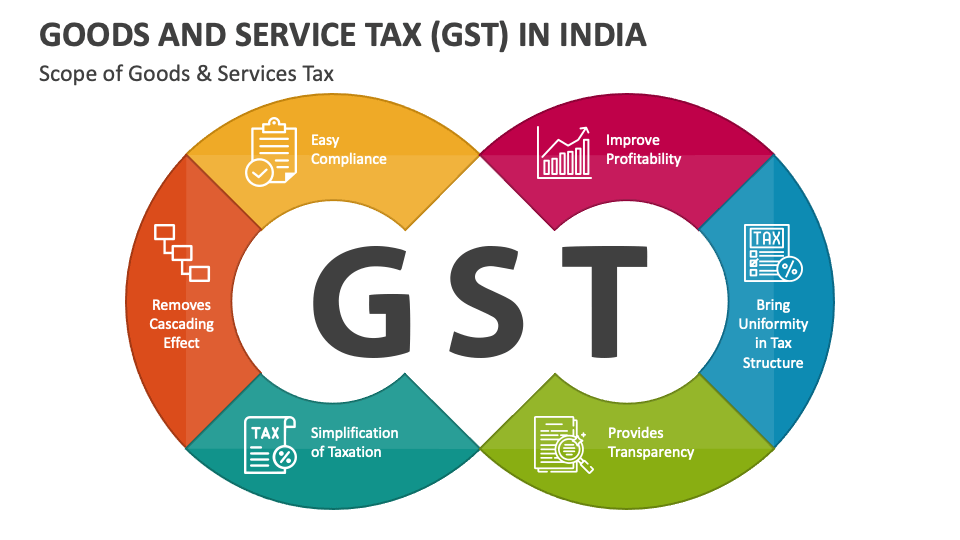

वस्तु एवं सेवा कर (GST) के लाभ

वस्तु एवं सेवा कर के समग्र लाभ

- एक समान राष्ट्रीय बाजार का निर्माण: बड़ी संख्या में केंद्रीय और राज्य करों को एकल कर में मिलाकर, इसने एक समान राष्ट्रीय बाजार के निर्माण में योगदान दिया है।

- ‘कर पर कर’ (Cascading Effect) प्रभाव को कम करना: इसने ‘कर पर कर’ (Cascading Effect) या दोहरे कराधान के दुष्प्रभावों को कम किया। इससे व्यापारों और समग्र अर्थव्यवस्था को लाभ हुआ है।

- भारतीय उत्पादों को अधिक प्रतिस्पर्धी बनाना: अप्रत्यक्ष करों की दर कम होने से भारतीय उत्पाद घरेलू और अंतर्राष्ट्रीय बाजारों में अधिक प्रतिस्पर्धी बन रहे हैं।

व्यापार और उद्योग के लिए GST के लाभ

- आसान अनुपालन: यह एक मजबूत और व्यापक IT प्रणाली द्वारा समर्थित है, जो अनुपालन को आसान बनाता है।

- कर दरों और संरचनाओं की एकरूपता: इसने पूरे देश में समान अप्रत्यक्ष कर दरों और संरचनाओं को सुनिश्चित किया। इससे व्यापार करने में अधिक निश्चितता और आसानी आई है।

- उन्नत प्रतिस्पर्धा: व्यापार करने की लेनदेन लागत में कमी अंततः व्यापार और उद्योग के लिए बेहतर प्रतिस्पर्धा की ओर ले जाती है।

केंद्रीय और राज्य सरकारों के लिए GST के लाभ

- सरल और प्रशासित करने में आसान: केंद्र और राज्य स्तर पर कई अप्रत्यक्ष करों को वस्तु एवं सेवा कर द्वारा प्रतिस्थापित किया गया है। एक मजबूत एंड-टू-एंड IT प्रणाली के साथ समर्थित, यह अब तक केंद्र और राज्य द्वारा लगाए गए सभी अन्य अप्रत्यक्ष करों की तुलना में सरल और प्रशासित करने में आसान है।

- रिसाव पर बेहतर नियंत्रण: आसान अनुपालन और आसान प्रशासन के परिणामस्वरूप रिसाव पर बेहतर नियंत्रण हुआ है।

- उच्च राजस्व दक्षता: यह सरकार के कर राजस्व के संग्रह की लागत को कम करता है, इसलिए, उच्च राजस्व दक्षता की ओर ले जाता है।

उपभोक्ता के लिए GST के लाभ

- कर बोझ में कमी: ‘कर पर कर’ (Cascading Effect) प्रभाव को कम करने के साथ-साथ कर दरों को युक्तिसंगत बनाने से, इसने अंतिम उपभोक्ताओं के लिए वस्तुओं पर कम कर (Taxes) बोझ का नेतृत्व किया है।

- कुल कर बोझ में राहत: दक्षता प्राप्त करने और रिसाव को रोकने के कारण, अधिकांश वस्तुओं पर कुल कर बोझ कम हो गया है, जिससे उपभोक्ताओं को लाभ होता है।

राज्यों के लिए GST के लाभ

- कर आधार का विस्तार (Expansion of the Tax Base): चूंकि राज्य विनिर्माण से लेकर खुदरा बिक्री तक पूरी आपूर्ति श्रृंखला पर कर लगा सकेंगे।

- आर्थिक सशक्तिकरण (Economic Empowerment): सेवाओं पर कर लगाने की शक्ति, जो अब तक केवल केंद्र सरकार के पास थी, कुल राजस्व को बढ़ावा देगी और राज्यों को अर्थव्यवस्था के सबसे तेजी से बढ़ते क्षेत्र तक पहुँच प्रदान करेगी।

- निवेश बढ़ाना (Enhancing Investments): वस्तु एवं सेवा कर, गंतव्य आधारित उपभोग कर होने के कारण, उपभोग करने वाले राज्यों का पक्ष मदद करेगा। इससे देश के समग्र निवेश वातावरण में सुधार होगा जो स्वाभाविक रूप से राज्यों के विकास को लाभ पहुंचाएगा।

- अनुपालन बढ़ाना (Increase Compliance): बड़े पैमाने पर समान SGST और IGST दरें पड़ोसी राज्यों के बीच और अंतर-राज्य एवं अंतर-राज्य बिक्री (Intra and Inter-state sales) के बीच दर मध्यस्थता को समाप्त करके कर चोरी को कम करने में सहायता करता है।

GST की चुनौतियां

- वस्तु एवं सेवा कर के गंतव्य आधारित कर होने के कारण, विनिर्माण करने वाले राज्यों को बड़े पैमाने पर राजस्व की हानि होती है।

- पूर्व में आरोपित किए गए कई करों से जमा किए गए राजस्व के स्तर से संतुलित करने के लिए इसने कुछ वस्तुओं पर उच्च कर दर की संभावनाओं को जन्म दिया। इसलिए, राजस्व तटस्थ दर (RNR) अधिक है।

- GST के कारण राज्यों की वित्तीय स्वायत्तता में कमी आई है।

- बैंकों और बीमा कंपनियों द्वारा GST के तहत कई पंजीकरणों की आवश्यकता पर चिंता जताई गई है।

- SGST और CGST इनपुट टैक्स क्रेडिट (ITC) का पार-उपयोग (Cross-Utilized) नहीं किया जा सकता है।

- केवल अंतर-राज्य वस्तुओं और सेवाओं की आपूर्ति के मामले में अपवाद है।

राज्यों को GST मुआवजा का मुद्दा

- GST एक उपभोग आधारित कर होने के कारण, कुछ राज्यों में यह चिंता हुई कि विनिर्माण करने वाले राज्यों को उनके कर राजस्व का एक बड़ा हिस्सा खोना पड़ेगा। परिणामस्वरूप, कई राज्यों ने GST के विचार का कड़ा विरोध किया।

- GST मुआवजा: राज्यों को आश्वस्त करने के लिए मुआवजे का विचार प्रस्तुत किया गया था। इस विचार के तहत, केंद्र सरकार ने वस्तु एवं सेवा कर (GST) के कार्यान्वयन के कारण राज्यों को होने वाले संभावित राजस्व की भरपाई करने का वादा किया था।

- GST (राज्यों को मुआवजा) अधिनियम, 2017: इस वादे को मजबूत बनाने के लिए, मुआवजे के विचार को संविधान में लिखा गया था और इसके मुख्य विवरणों को केंद्रीय कानून – GST (राज्यों को मुआवजा) अधिनियम, 2017 के माध्यम से पारित किया गया था।

- GST (राज्यों को मुआवजा) अधिनियम, 2017: यह अधिनियम 2017 से 2022 के बीच पांच वर्ष की अवधि के लिए GST के कार्यान्वयन के कारण राजस्व हानि के लिए राज्य मुआवजे की गारंटी प्रदान करता है।

- मुआवजे की गणना: मुआवजे की गणना राज्यों के वर्तमान GST राजस्व और 2015-16 के आधार वर्ष से वार्षिक 14% की वृद्धि दर का अनुमान के पश्चात् अनुमानित राजस्व के बीच के अंतर के आधार पर की गई।

निष्कर्ष

वस्तु एवं सेवा कर (GST) ने निसंदेह रूप से भारत के आर्थिक परिदृश्य में एक ऐतिहासिक क्षण को चिन्हित किया है। अप्रत्यक्ष कर को सुव्यवस्थित करके, इस प्रणाली ने अधिक कुशल और पारदर्शी कर व्यवस्था का मार्ग प्रशस्त किया है। शुरुआती चुनौतियों और चल रहे समायोजनों के बावजूद, GST आर्थिक विकास को बढ़ावा देने, कर अनुपालन में सुधार करने और सरकार के लिए अधिक मजबूत राजस्व प्रणाली बनाने का वादा करता है। जैसा कि भारतीय अर्थव्यवस्था का विकास जारी है, चुनौतियों का समाधान करने और अधिकतम लाभ प्राप्त करने के लिए GST ढांचे को ठीक किया जाना चाहिए।

इनपुट टैक्स क्रेडिट (ITC)

- GST के अंतर्गत, इनपुट टैक्स क्रेडिट (ITC) से तात्पर्य किसी व्यक्ति या व्यवसाय द्वारा पहले ही भुगतान किए गए कर से है, जिसे देय अंतिम कर से कटौती के रूप में प्राप्त किया जा सकता है।

- सरल शब्दों अगर कोई निर्माता कच्चे माल या सेवाओं (उत्पादन प्रक्रिया में इनपुट के रूप में उपयोग करने के लिए) को खरीदने पर भुगतान किया गया GST, उसके द्वारा अपने अंतिम उत्पाद की बिक्री के समय अंतिम GST भुगतान के समय समायोजित किया जा सकता है।

- उदाहरण के लिए, मान लीजिए एक जूता निर्माता ₹100 + 5% GST (₹5 के बराबर) में कच्चे माल के रूप में चमड़ा खरीदता है। यह ₹5 उसका इनपुट टैक्स क्रेडिट है। बाद में, जब वह अपना अंतिम उत्पाद यानी ₹300 + 12% GST (₹36 के बराबर) जूता बेचता है, तो यह ₹5 अंतिम GST के समय समायोजित हो जाएगा।

- इस प्रकार, उसे भुगतान किए गए GST का अंतिम मूल्य ₹36 – ₹5 = ₹31 होगा।

- इनपुट टैक्स क्रेडिट (ITC) कर (Taxes) के ‘कर पर कर (Cascading Effect)’ प्रभाव को दूर करता है तथा अंतिम उत्पाद की कीमत कम करने में मदद करता है।

- इनपुट टैक्स क्रेडिट (ITC) का लाभ कच्चे माल आपूर्तिकर्ताओं, निर्माताओं, वितरकों या खुदरा विक्रेताओं जैसे सभी स्तरों पर उठाया जा सकता है।

- CGST के इनपुट टैक्स क्रेडिट (ITC) के पार-उपयोग (Cross-Utilization) की अनुमति वस्तुओं और सेवाओं के बीच है। इसी तरह, SGST के इनपुट टैक्स क्रेडिट (ITC) के पार-उपयोग (Cross-Utilization) की अनुमति वस्तुओं और सेवाओं के बीच है।

- यद्यपि, यह ध्यान दिया जाना चाहिए कि CGST और SGST के पार-उपयोग की अनुमति नहीं है, सिवाय अंतर-राज्य वस्तुओं और सेवाओं की आपूर्ति के मामले को छोड़कर।

- व्यक्तिगत उपयोग के लिए वस्तुओं और सेवाओं पर इनपुट टैक्स क्रेडिट (ITC) की अनुमति नहीं है।

वस्तु एवं सेवा कर नेटवर्क (GSTN)

- वस्तु एवं सेवा कर नेटवर्क (GSTN) एक विशेष प्रयोजन साधन (SPV) है, जो पूरी तरह से सरकारी स्वामित्व के अंतर्गत है।

- केंद्रीय और राज्यों सरकारों की GST नेटवर्क (GSTN) में समान भागीदारी है।

- यह भारत में GST के लिए प्रौद्योगिकी की रीढ़ की हड्डी के रूप में कार्य करता है।

- इसे पंजीकृत करदाताओं के लिए एकल उपयोगकर्ता इंटरफेस के रूप में GST पोर्टल को बनाए रखने की जिम्मेदारी सौंपी गई है, जिसके अंतर्गत करदाता पंजीकरण, रिटर्न, रिफंड आदि के साथ-साथ GST के लिए आवश्यक IT बुनियादी ढांचे का भी ध्यान में रखा गया है।

ई-वे बिल (Electronic Way Bill)

- GST व्यवस्था के तहत लागू किए गए ई-वे बिल या इलेक्ट्रॉनिक बिल एक ऐसा दस्तावेज है जिसे ₹50,000 से अधिक मूल्य के सामानों की खेप (Consignments) ले जाने वाले व्यक्ति द्वारा 10 किलोमीटर से अधिक दूर बिक्री के लिए ले जाना आवश्यक होता है।

- ई-वे बिल की एकल प्रणाली पूरे देश में मान्य है।

- GST व्यवस्था के तहत, राज्य के भीतर या बाहर माल की आवाजाही के लिए ई-वे बिल अनिवार्य है।

- एक बार बनने के बाद, ई-वे बिल 200 किमी तक की यात्रा के लिए 1 दिन के लिए मान्य होता है।

GST अपीलीय ट्रिब्यूनल (GST Appellate Tribunal)

- वस्तु एवं सेवा कर अधिनियम, 2017 GST अपीलीय ट्रिब्यूनल (GSTAT) और उसके पीठों (Benches) के गठन को अनिवार्य करता है।

- GST से संबंधित सभी विवादों का समाधान अपीलीय स्तर पर GST अपीलीय ट्रिब्यूनल (GSTAT) द्वारा किया जाता है।

- GSTAT की मुख्य पीठ नई दिल्ली में स्थित होगी। प्रमुख पीठ के अलावा, प्रत्येक राज्य GST परिषद के अनुमोदन के अधीन कई पीठों या बोर्डों का निर्माण कर सकते हैं।

राष्ट्रीय लाभरोधी प्राधिकरण (National Anti-Profiteering Authority)

- राष्ट्रीय लाभरोधी प्राधिकरण (NAA) भारत में केंद्रीय वस्तु एवं सेवा कर (CGST) अधिनियम, 2017 के तहत स्थापित एक वैधानिक निकाय है।

- इसका प्राथमिक कार्य यह सुनिश्चित करना है कि GST के तहत कम कर दरों या इनपुट टैक्स क्रेडिट (ITC) का लाभ उपभोक्ताओं को कम कीमतों के रूप में दिया जाए।

हार्मोनाइज्ड सिस्टम नामावली कोड (Harmonized System Nomenclature Code)

- हार्मोनाइज्ड सिस्टम नामावली कोड (HSN Code) वस्तु वर्णन और उत्पाद नामकरण के लिए अंतर्राष्ट्रीय स्तर पर अपनाई गई प्रणाली है।

- इसे विश्व सीमा शुल्क संगठन (WCO) द्वारा विकसित किया गया है और इसे प्रत्येक 5 वर्ष में अपडेटेड किया जाता है।

- GST व्यवस्था के तहत, वस्तुओं को एचएसएन कोड के तहत वर्गीकृत किया जाता है।

सेवा लेखाकरण कोड (Service Accounting Code)

- HSN कोड के समान, सेवा लेखाकरण कोड (एसएसी कोड) सेवा विवरण और नामकरण के लिए अंतर्राष्ट्रीय स्तर पर अपनाई गई प्रणाली है।

- इसे विश्व सीमा शुल्क संगठन (WCO) द्वारा विकसित किया गया है और इसे प्रत्येक 5 वर्ष में अपडेटेड किया जाता है।

- GST व्यवस्था के तहत, सेवाओं को एचएसएन कोड के तहत वर्गीकृत किया जाता है।

राजस्व तटस्थ दर (Revenue Neutral Rate)

- GST के सन्दर्भ में, राजस्व तटस्थ दर (RNR) उस कर दर को संदर्भित करती है जो पिछली कर प्रणाली के समान ही कर राजस्व उत्पन्न करेगी।

- दूसरे शब्दों में, यह वह दर है जिसे लागू करने पर सरकार को उतना ही कर प्राप्त होगा जितना उसे पुरानी कर व्यवस्था में मिलता था।

GST व्यवस्था में ‘उत्क्रमी शुल्क संरचना (Inverted Duty Structure)’

- GST व्यवस्था में, ‘उत्क्रमी शुल्क संरचना’ की स्थिति तब उत्पन्न होती है, जब किसी अन्य वस्तु या सेवा के उत्पादन में उपयोग किए जाने वाले इनपुट वस्तुओं और सेवाओं पर कर की दर अंतिम उत्पाद पर लगने वाली कर दर से अधिक हो।

- उदाहरण के लिए, मान लीजिए कि गैर-बुना कपड़े (non-woven fabric) को कच्चे माल के रूप में उपयोग करके कपड़े के थैले बनाए जा रहे हैं। यदि गैर-बुना कपड़ों पर 12% कर लगाया जाता है और कपड़े के थैलों पर 5% कर लगाया जाता है, तो इनपुट टैक्स क्रेडिट (ITC) हमेशा कपड़े के थैले निर्माता के अंत में जमा हो जाता है।

- संचित इनपुट टैक्स क्रेडिट (ITC) को अंततः एक वित्तीय वर्ष के अंत में वापस कर दिया जाता है। लेकिन तब तक यह एक निश्चित अवधि के लिए पूंजी को अवरुद्ध करने के समान होता है।