पाठ्यक्रम: GS3/कृषि; अर्थव्यवस्था

संदर्भ

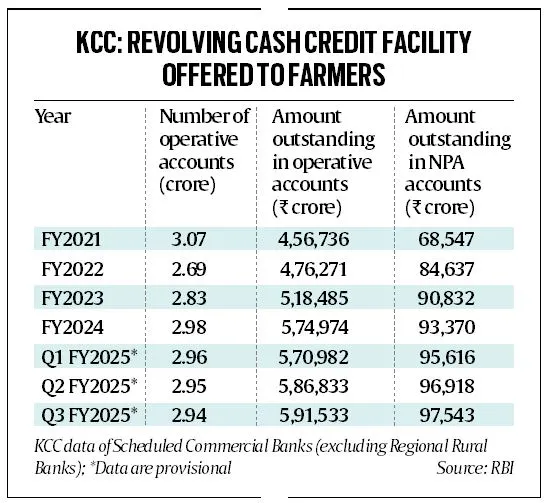

- हालिया आँकड़ों से पता चलता है कि किसान क्रेडिट कार्ड (KCC) योजना के अंतर्गत बैड लोन में पिछले चार वर्षों में 42% की वृद्धि हुई है, जो कृषि क्षेत्र में वित्तीय तनाव को प्रकट करता है।

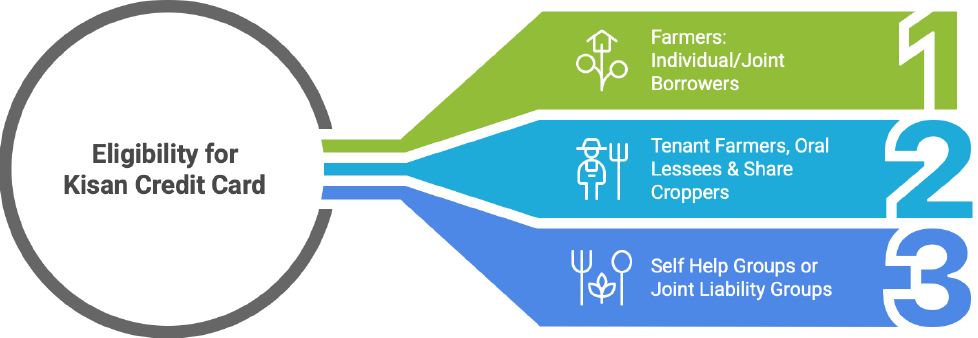

किसान क्रेडिट कार्ड (KCC) योजना को समझना (1998)

- परिचय: इसे आर.वी.गुप्ता समिति की सिफारिशों के आधार पर, कृषि और संबद्ध गतिविधियों के लिए किसानों को अल्पकालिक ऋण उपलब्ध कराने के लिए डिज़ाइन किया गया है।

- विशेषताएँ:

- वाणिज्यिक बैंकों, सहकारी बैंकों और क्षेत्रीय ग्रामीण बैंकों द्वारा जारी किया गया।

- फसल उत्पादन की ज़रूरतों (बीज, उर्वरक, कीटनाशक, आदि) को कवर करता है।

- डेयरी, मुर्गीपालन और मत्स्य पालन जैसी संबद्ध गतिविधियों के लिए कार्यशील पूँजी शामिल है।

- खेत मशीनरी, सिंचाई और कटाई के बाद के व्ययों के लिए उपयोग किया जा सकता है।

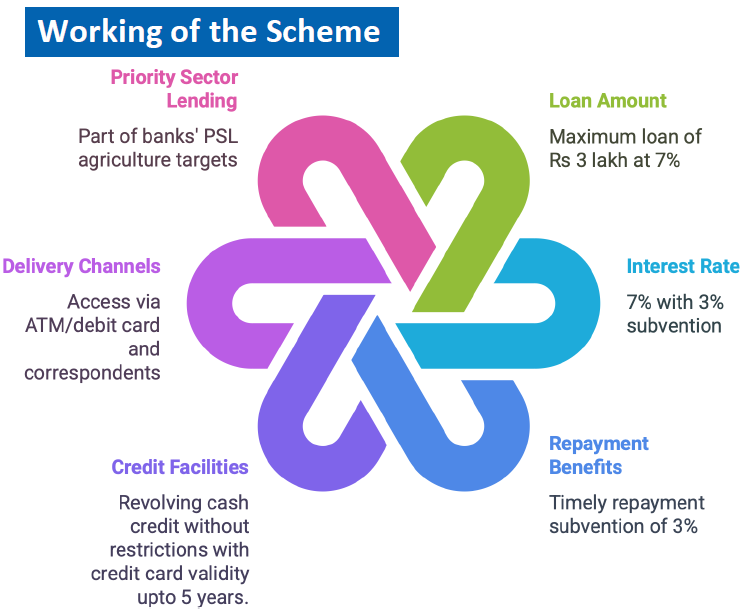

- अगर वितरण के तीन वर्ष के भीतर भुगतान नहीं किया जाता है तो KCC ऋण को NPA के रूप में वर्गीकृत किया जाता है।

- KCC योजना का कार्य:

| गैर-निष्पादित परिसंपत्तियों (NPAs) के बारे में – ये उन ऋणों या अग्रिमों को संदर्भित करते हैं जिनके मूलधन या ब्याज का भुगतान 90 दिनों से अधिक समय से बकाया है। प्रकार – सबस्टैण्डर्ड परिसंपत्तियाँ(Substandard Assets): 12 महीने से कम या बराबर अवधि के लिए NPA – संदिग्ध संपत्तियाँ(Doubtful Assets): 12 माह से अधिक अवधि के लिए NPA – हानि वाली संपत्तियाँ(Loss Assets): बैंक या RBI द्वारा पहचाने गए अप्राप्य ऋण। कृषि ऋण (NPAs के रूप में) के लिए RBI दिशानिर्देश – यदि दो फसल मौसमों के लिए भुगतान बकाया है तो अल्पकालिक फसल ऋण को NPAs माना जाता है। – यदि एक फसल मौसम के लिए भुगतान बकाया है तो दीर्घकालिक कृषि ऋण NPAs बन जाता है। |

कृषि NPAs में वर्तमान प्रवृति

- RBI के आँकड़ों के अनुसार, अनुसूचित वाणिज्यिक बैंकों (क्षेत्रीय ग्रामीण बैंकों को छोड़कर) के KCC खातों में बकाया NPA मार्च 2021 के अंत में ₹68,547 करोड़ से बढ़कर दिसंबर 2024 तक ₹97,543 करोड़ हो गया।

- इसमें किसानों के समक्ष ऋण चुकाने में आने वाली बढ़ती चुनौतियों को रेखांकित किया गया है।

कृषि में बढ़ते NPAs के प्रमुख कारण

- अप्रत्याशित मौसम और जलवायु परिवर्तन: अनियमित वर्षा, बार-बार सूखा, बाढ़ और बदलते मौसम पैटर्न सीधे फसल की उपज को प्रभावित करते हैं, जिससे किसानों के लिए ऋण चुकाना मुश्किल हो जाता है।

- सीमित बीमा कवरेज के साथ, फसल विफलता कृषि ऋण पर चूक की ओर ले जाती है।

- कम कृषि आय और बाजार में अस्थिरता: सरकारी सहायता के बावजूद, किसान प्रायः कम उत्पादकता और अलाभकारी कीमतों का सामना करते हैं।

- बाजार मूल्य में उतार-चढ़ाव, सभी फसलों के लिए सुनिश्चित MSP की कमी और अपर्याप्त खरीद तंत्र वित्तीय संकट में योगदान करते हैं।

- ऋण माफी योजनाएँ और नैतिक जोखिम: राज्य और केंद्र सरकारें प्रायः राहत उपाय के रूप में ऋण माफी की घोषणा करती हैं, जिससे जानबूझकर चूक को बढ़ावा मिलता है।

- किसान प्रायः भविष्य में छूट की उम्मीद करते हैं, जिससे खराब पुनर्भुगतान अनुशासन होता है।

- बैंकों द्वारा अपर्याप्त जोखिम प्रबंधन: बैंक बिना किसी ठोस जोखिम मूल्यांकन के ऋण स्वीकृत कर रहे हैं।

- कृषि वित्त में संरचनात्मक कमजोरी: छोटे और सीमांत किसान, जो भारत के कृषक समुदाय का 86% हिस्सा हैं, के पास संस्थागत ऋण तक सीमित पहुँच है।

- अनौपचारिक साहूकारों पर निर्भरता के कारण किसान कर्ज के जाल में फंस जाते हैं और औपचारिक ऋण चुकाने में असमर्थ हो जाते हैं।

- फसल बीमा निपटान में देरी: प्रधानमंत्री फसल बीमा योजना ( PMFBY) को दावा निपटान में देरी का सामना करना पड़ रहा है, जिससे किसान ऋण चुकाने में असमर्थ हो गए हैं।

बढ़ते कृषि NPA के निहितार्थ

- बैंकिंग प्रणाली पर दबाव: उच्च NPA बैंकों की नए ऋण देने की क्षमता को कम करता है, जिससे समग्र कृषि ऋण वृद्धि प्रभावित होती है।

- RBI और सहकारी बैंक, जो मुख्य रूप से किसानों को सेवा प्रदान करते हैं, वित्तीय अस्थिरता से ग्रस्त हैं।

- राजकोषीय भार में वृद्धि: सरकार प्रायः ऋण माफी के लिए बैंकों को मुआवजा देती है, जिससे राजकोषीय संसाधनों पर दबाव पड़ता है और उत्पादक ग्रामीण निवेशों से धन हटा दिया जाता है।

- आर्थिक और सामाजिक संकट: ऋणग्रस्तता किसानों की आत्महत्याओं के पीछे एक प्रमुख कारण है, विशेषकर महाराष्ट्र, कर्नाटक और पंजाब जैसे राज्यों में।

- बढ़ते NPA ग्रामीण संकट को जन्म देते हैं, जिससे रोजगार और खाद्य सुरक्षा प्रभावित होती है।

- वास्तविक किसानों के लिए ऋण संकट: उच्च डिफ़ॉल्ट दरों के कारण, बैंक ऋण मानदंडों को कठोर कर देते हैं, जिससे वास्तविक, ऋण योग्य किसानों के लिए ऋण प्राप्त करना मुश्किल हो जाता है।

बढ़ते कृषि NPA से निपटने के उपाय

- फसल बीमा और जोखिम न्यूनीकरण को मजबूत करना: PMFBY के अंतर्गत दावों का तेजी से निपटान और बीमा कवरेज का विस्तार वित्तीय संकट को कम कर सकता है।

- जलवायु-अनुकूल खेती और फसल विविधीकरण को बढ़ावा देने से मौसम संबंधी जोखिम कम हो सकते हैं।

- ऋण अनुशासन में सुधार: वास्तविक रूप से संकटग्रस्त किसानों तक ऋण माफी को सीमित करना और लक्षित राहत सुनिश्चित करना जानबूझकर चूक को रोक सकता है।

- समय पर पुनर्भुगतान प्रोत्साहन, जैसे ब्याज दर छूट, को प्रोत्साहित करके पुनर्भुगतान व्यवहार में सुधार किया जा सकता है।

- संस्थागत ऋण पहुँच को बढ़ाना: सभी छोटे और सीमांत किसानों के लिए किसान क्रेडिट कार्ड (KCC) कवरेज का विस्तार करना।

- बेहतर ऋण पहुँच के लिए सामूहिक सौदेबाजी सुनिश्चित करने के लिए किसान उत्पादक संगठनों (FPO) को मजबूत करना।

- बैंकों की वेबसाइटों और कॉमन सर्विस सेंटर (CSC) के माध्यम से ऑनलाइन आवेदन।

- आसान सत्यापन के लिए PM-किसान और आधार के साथ एकीकरण।

- बैंक पर्यवेक्षण और ऋण निगरानी को मजबूत करना: संकट के शुरुआती संकेतों की पहचान करने के लिए प्रौद्योगिकी-संचालित ऋण ट्रैकिंग को लागू करना।

- ऋण प्रबंधन और जोखिम न्यूनीकरण पर किसानों को शिक्षित करने के लिए वित्तीय साक्षरता कार्यक्रमों को बढ़ाना।

- विविधीकरण और मूल्य-संवर्धन को प्रोत्साहित करना: पारंपरिक कृषि आय पर अत्यधिक निर्भरता को कम करने के लिए कृषि व्यवसाय, खाद्य प्रसंस्करण और गैर-कृषि गतिविधियों को बढ़ावा देना।

- फसल कटाई के बाद होने वाली हानि को कम करने के लिए आपूर्ति शृंखलाओं और भंडारण बुनियादी ढाँचे को मजबूत करना।

Previous article

भारत में क्विक कॉमर्स का उदय

Next article

जीन-संपादित केले